販売管理システムのインボイス・電帳法対応|中小BtoBが請求業務で外せない要件

結論から言うと、中小BtoBのインボイス・電帳法対応は「請求書ソフト1本」では完結せず、受注→請求→データ保存までを1つの販売管理システムで一気通貫に扱うのが最も漏れとミスの少ない設計です。請求書の体裁を整えるだけでは、受注データとの突合や電子取引データの検索保存という別の要件が残り、二重管理になるからです。

特にBtoB物販(卸・商社・メーカー・販売代理店)では、取引件数が多く取引先ごとに税区分や請求サイクルが異なるため、請求の出口だけを切り出して対応すると締め作業の負担が一気に膨らみます。本記事では、販売管理システムのインボイス・電帳法対応で中小BtoB(従業員20〜100名)が外せない要件を、押さえるべき順序とあわせて整理します。

インボイス制度・電帳法が「販売管理」に求める3要件

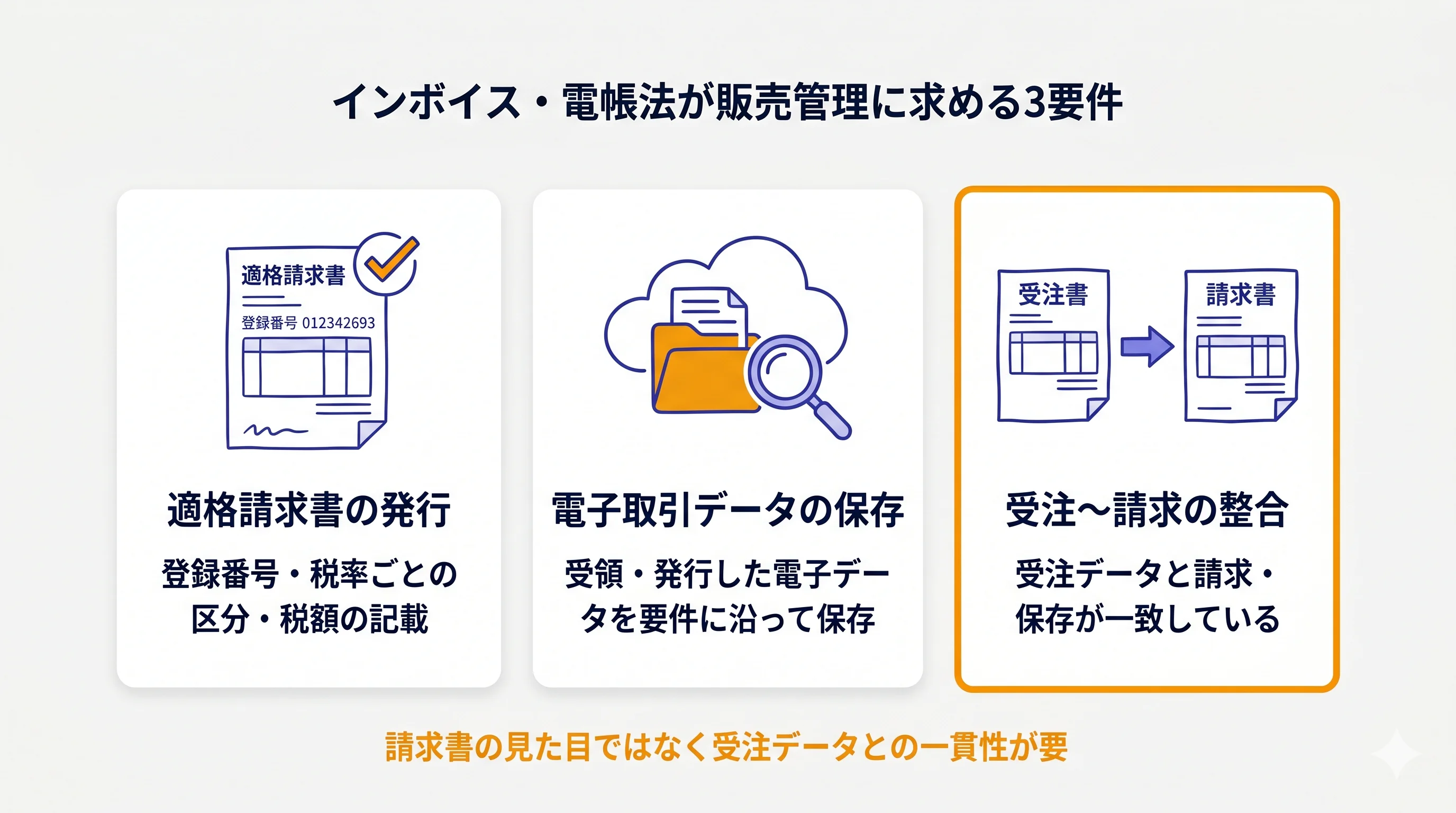

販売管理システムのインボイス・電帳法対応とは、適格請求書の発行・電子取引データの保存・受注と請求の整合という3つの要件を、受注から請求・保存まで途切れさせずに満たす設計のことです。インボイス制度(適格請求書等保存方式)と電子帳簿保存法は、請求書の体裁だけでなく、取引データの作り方・保存の仕方そのものに要件を課すため、請求の出口だけを直しても対応しきれません。

販売管理の観点で外せない3要件を早見表にまとめると、次のとおりです。

| 要件 | 内容 | 販売管理での着眼点 |

|---|---|---|

| 適格請求書の発行 | 登録番号・税率ごとの区分・税額の記載 | 受注データから自動反映し手入力を減らす |

| 電子取引データの保存 | 受領・発行した電子データを要件に沿って保存 | 日付・金額・取引先で検索できる状態にする |

| 受注〜請求の整合 | 受注データと請求・保存が一致している | 同一データを源泉に再入力を起こさない |

3要件のうち見落とされやすいのが最後の「整合」です。請求書の見た目を整えるだけでなく、受注データと請求・保存が一貫していることが、後の突合作業と税務調査時の証憑提示を楽にします。

適格請求書の記載要件と「販売管理で自動化すべき」項目

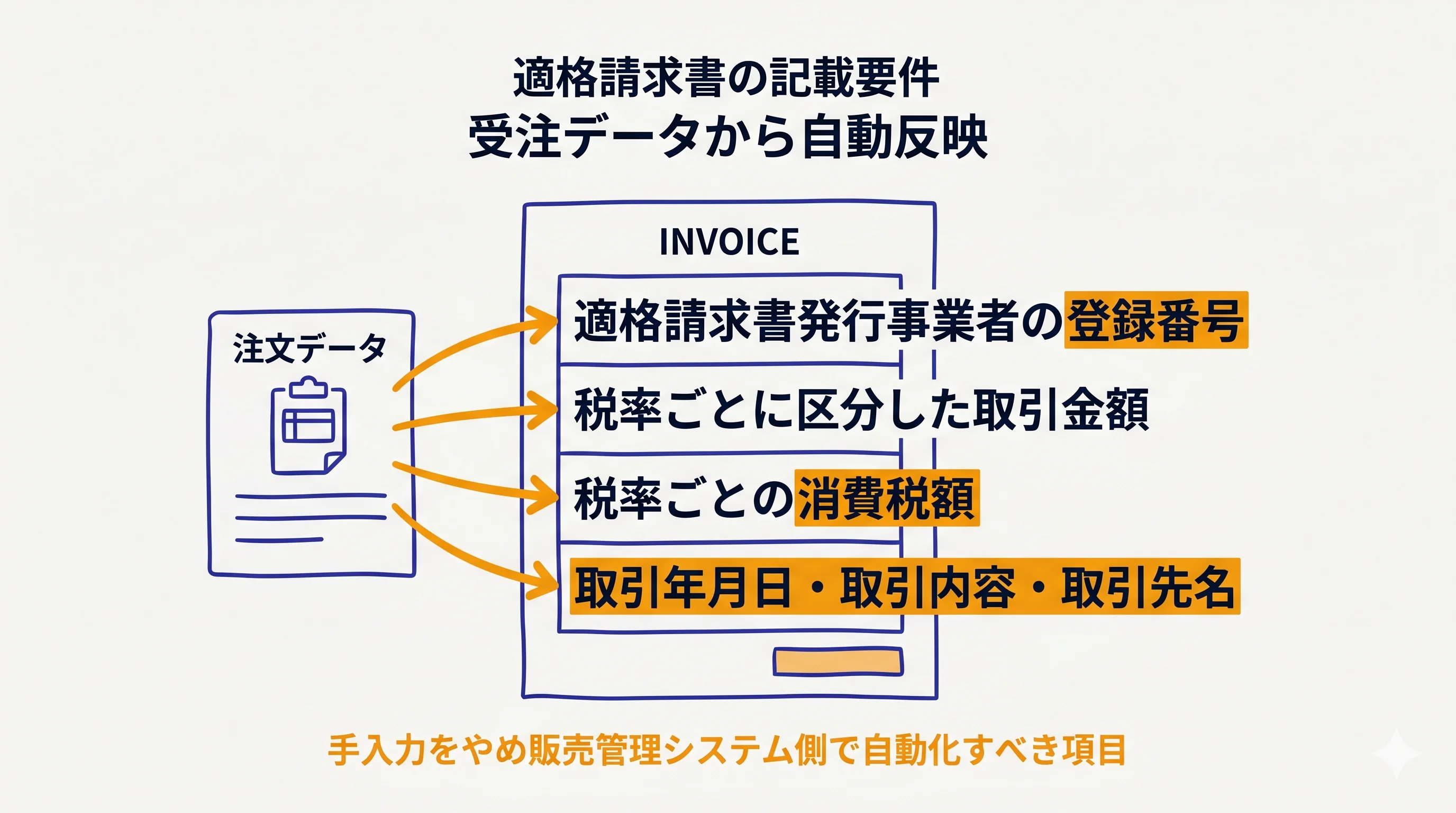

適格請求書(インボイス)とは、売手が買手に対して正確な適用税率や消費税額を伝えるための、決められた項目を満たした請求書です。次の項目が記載必須で、手作業で毎回入力すると記載漏れや誤りのリスクが高まります。

- 適格請求書発行事業者の登録番号

- 税率ごとに区分した取引金額

- 税率ごとの消費税額

- 取引年月日・取引内容・取引先名

これらは受注データから自動で引き継げる項目が多く、販売管理システム側で自動化すべき部分です。受注時に取引先・品目・税区分を正しく登録しておけば、請求書発行時にそのまま反映でき、転記ミスが構造的に起きなくなります。

たとえば軽減税率対象品と標準税率品を同じ取引先に混載で卸す食品系の卸売では、明細ごとに税率を区分し税額を分けて表示する必要があります。受注画面で品目ごとの税区分が確定していれば、請求書側で税率を判断し直す手間が消えます。販売代理店のように1取引先へ月内に複数回出荷するケースでも、受注データを源泉にすれば、合計請求書でも明細単位でも記載要件を崩さずに発行できます。

電子帳簿保存法への対応(電子取引データの保存)

電子帳簿保存法とは、帳簿や請求書などの国税関係書類を電子データで保存する際のルールを定めた法律です。なかでもBtoB物販で実務上の影響が大きいのが「電子取引データの保存」で、メールやWebでやり取りした請求書・注文書・領収書などの電子データは、要件に沿った形で保存することが求められます。受け取った電子データを紙に印刷して保管する運用では要件を満たせない点に注意が必要です。

電子取引データの保存で押さえる主な要件は、次の2点です。

| 区分 | 求められること |

|---|---|

| 真実性の確保 | タイムスタンプの付与や訂正・削除履歴の記録など、改ざんを防ぐ措置をとる |

| 可視性の確保 | 日付・金額・取引先の3項目で検索できる状態にして保存する |

取引件数の多いBtoB物販では、保存したデータを後から検索して取り出せる状態を維持することが負担になりがちです。販売管理システムで受注から請求・保存までの取引データを一元管理していれば、検索性を満たしやすくなります。

請求書ソフト単体だと、受注データや保存が別管理になり、検索要件を満たすための手間が増えがちです。とくに、取引先からの照会や税務調査で「いつ・いくらで・誰に」を即座に提示できる状態を保つには、保存が他データと分断されていないことが効いてきます。

制度対応を「請求書ソフトだけ」で済ませると起きる二重管理

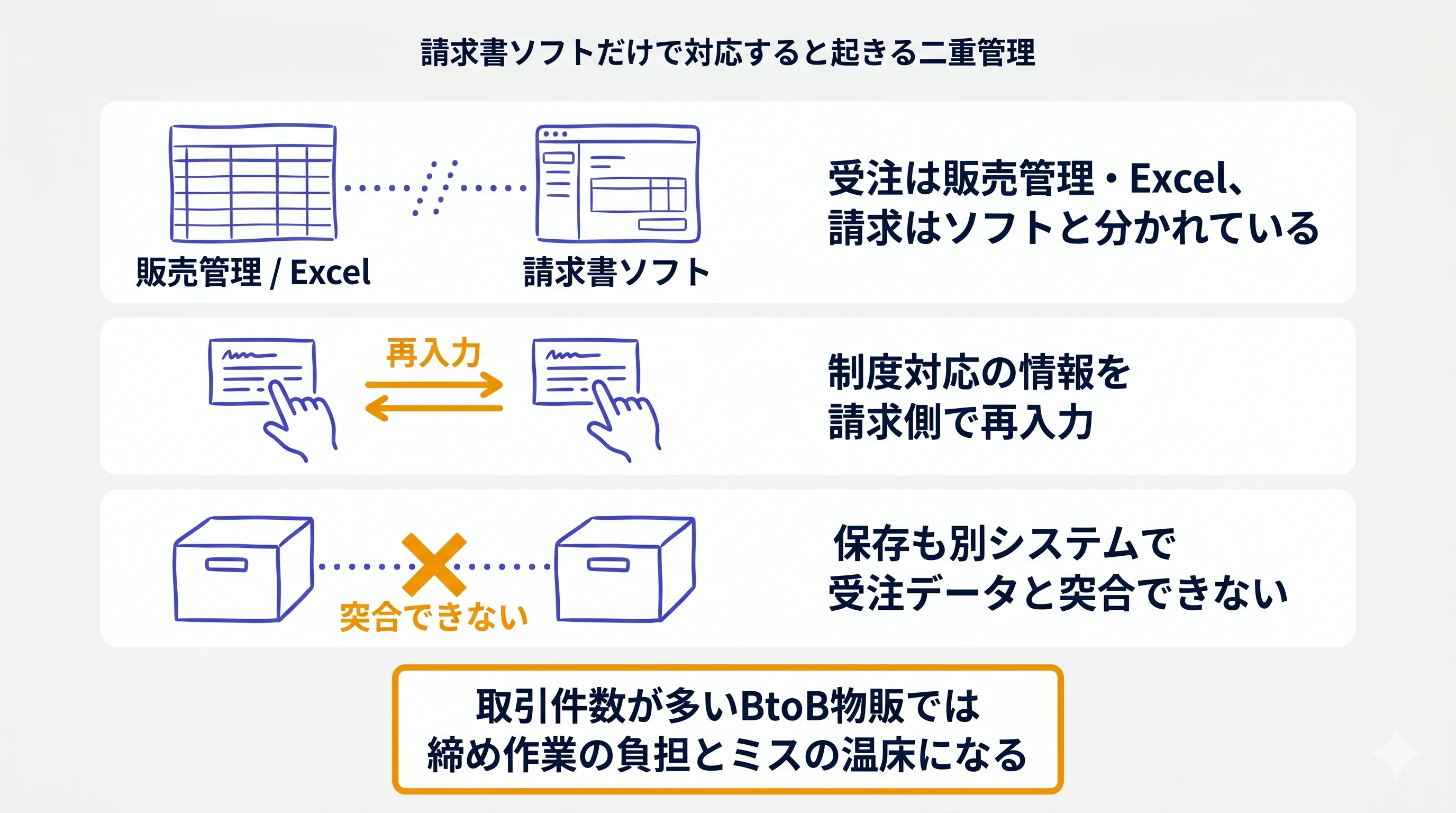

制度対応を請求書ソフトだけで済ませようとすると、受注・請求・保存がそれぞれ別の場所で管理され、次のような二重管理が生まれます。

- 受注は販売管理システムやExcel、請求は請求書ソフト、と入口と出口が分かれている

- 制度対応に必要な登録番号・税区分などの情報を、請求側で改めて再入力する

- 保存も別システムで行うため、受注データと請求・保存データを突合できない

取引件数が多いBtoB物販では、この二重管理が月次の締め作業の負担とミスの温床になります。たとえば商社やメーカーで取引先が数百社規模になると、請求側への再入力が1件でも漏れれば、登録番号の記載抜けや税額の食い違いがそのまま発行されてしまいます。入力を2回行う構造そのものが、ヒューマンエラーの発生確率を二重に積み上げてしまうわけです。

受注→請求→保存まで販売管理で一気通貫対応する

制度対応をシンプルにする近道は、受注→請求→保存を1つの販売管理システムで一気通貫に扱うことです。受注時に登録した取引先・税区分・品目が、そのまま適格請求書に反映され、電子データとして保存される——この流れがあれば、再入力も保存漏れも起きにくくなります。請求書の発行機能そのものの選び方は、関連記事もあわせてご確認ください。

「請求書ソフト単体」と「販売管理で一気通貫」の違いを制度対応の観点で並べると、負担のかかりどころが見えてきます。

| 観点 | 請求書ソフト単体 | 販売管理で一気通貫 |

|---|---|---|

| データ入力 | 受注と請求で二重入力になりやすい | 受注データを源泉に1回で完結 |

| 記載要件の担保 | 発行時に都度確認が必要 | 受注時の登録内容を自動反映 |

| 電子データの保存 | 保存先が分かれ突合が難しい | 受注〜保存を同一基盤で検索可能 |

| 制度改正への追従 | テンプレや運用を個別に手当て | システム側のアップデートで吸収 |

制度は今後も改正が見込まれます。そのたびに請求書のテンプレートや保存方法を手作業で直していては、対応が後手に回り、漏れも生まれます。受注から保存までを1つのシステムで扱っていれば、制度改正への対応もシステム側のアップデートで吸収しやすく、自社で個別に手当てする範囲を小さくできます。制度対応を「一度きりの作業」ではなく「継続的に維持する仕組み」として捉えることが、結果的に運用負担を軽くします。

よくある質問

Q. 適格請求書に必要な記載項目は何ですか? 適格請求書発行事業者の登録番号、税率ごとに区分した取引金額、税率ごとの消費税額、取引年月日・取引内容・取引先名などの記載が必要です。これらを受注データから自動反映できる仕組みだと、手入力による記載漏れを防ぎやすくなります。

Q. 電子帳簿保存法では電子取引データの保存期間はどのくらいですか? 電子取引データは、税法で定められた帳簿書類と同様の期間の保存が求められます。保存にあたっては改ざん防止の措置と、日付・金額・取引先で検索できる状態の維持も必要です。具体的な保存期間や要件は最新の制度・公式情報で確認してください。

Q. インボイス・電帳法対応に請求書ソフトと販売管理システムはどちらが必要ですか? 請求書の発行だけが目的なら請求書ソフトでも対応できます。ただし取引件数が多く、受注データと請求・保存を一貫させたいBtoB物販では、販売管理システムで一気通貫に扱うほうが二重入力や保存の分断を避けられます。

Q. 中小企業はインボイス・電帳法対応をどこから始めるべきですか? まずは適格請求書の発行と、電子取引データの保存(真実性・可視性の確保)を確実にすることが優先です。受注・請求が連動した仕組みであれば、最小の手間で両方を同時に満たしやすくなります。

まとめ|制度対応は請求単体でなく販売管理全体で設計する

インボイス・電帳法への対応は、請求書ソフト単体では受注・保存と分断され二重管理になりがちです。BtoB物販なら、受注→請求→保存まで一気通貫で扱える販売管理システムを選ぶことで、記載漏れ・保存漏れ・二重管理をまとめて防げます。制度対応は「請求書を直す」のではなく、業務全体で設計する視点が大切です。

受注から請求・保存まで、1つのクラウドで。

適格請求書の発行から取引データの管理まで、販売管理を一気通貫で扱えるのが販売HUBです。

月額4,980円(税込)から、14日間の無料トライアルで全機能をお試しいただけます。

クレジットカード不要・最短1分で登録完了

関連記事:

販売管理をExcelから卒業しませんか

案件・顧客・商品から見積→受注→請求まで、すべて1画面で管理。

BtoB物販企業のための販売管理SaaS、月額¥2,980/名(6名以上)〜。